역사적으로 주식시장은 때때로 급격한 폭락을 경험해 왔다. 투자자들은 이러한 폭락을 피하고 매수 기회를 잡기 위해 과거 사례를 분석하고 대응 전략을 마련할 필요가 있다. 본 글에서는 1970년대 미국의 급격한 연준의 긴축 정책과 금리 인상으로 인한 주식시장 폭락 사례를 살펴보고, 이어 1973년-74년 1차 오일쇼크로 인한 2차 폭락 사례를 분석하고자 한다. 이를 바탕으로 금리와 인플레이션이 주식시장에 미치는 영향을 이해하고, 향후 유사한 상황에서 투자자들이 취할 수 있는 대응 방안을 모색해 보고자 한다. 특히 2021년부터 시작된 미국의 기준금리 인상 사이클은 과거 금리 인상 사이클(1970년대 초반 등)와 같은 듯 다른 모습을 가지고 있다. 현재와 유사 특징을 가졌던 1970년대 초반 상황을 살펴보고 현재에 대한 시사점을 얻고자 한다.

1970년대초 미국의 급격한 금리 인상과 닉슨 쇼크, 주식시장 폭락

1970년대 초반, 미국 경제는 높은 인플레이션에 시달리고 있었다.

연평균 소비자물가 상승률은 1969년 6.1%에서 1970년 5.9%, 1971년 4.3%로 여전히 높은 수준이었다.

특히, 1970년대는 유례없는 스태그플레이션(경기침체+인플레이션)이 발생했는데 발생의 최초 배경은

(아직은 오일쇼크가 아닌)

‘닉슨 쇼크’에 따른 달러 가치의 저하였다.

베트남 전쟁이 예상보다 길어지면서 전쟁 비용을 충당하기 위해 달러를 단기간 내 찍어내어 확장적 재정 정책을 단행했고 이로 인해 1960년 후반부터 미 달러화 가치는 하락하고 인플레이션 압력은 자극되었다.

이에 연방준비제도(이하 연준)는 물가 안정을 위해 공격적인 긴축 정책을 펼치기 시작했다.

1969년 12월, 연준은 기준금리를 6%로 인상했다. 이어 1970년 5월에는 6.5%로, 9월에는 7.5%로 금리를 인상했다. 이는 당시로서는 매우 급격한 금리 인상 조치였다. 연준의 이러한 정책 기조는 1971년에도 지속되어 기준금리는 연말까지 8%까지 올랐다.

이에 달러의 내재적 가치가 떨어지고 미국 외 국가에서 달러를 금으로 교환하려는 수요가 확대되면서 1971년 8월 미국의 닉슨 대통령은 금과 달러의 교환을 중지 한다는 성명을 발표하였다(1971년 8월 15일, 닉슨쇼크).

최근에 트럼프가 하려고 했던 극단적인 보호무역의 원조격이었던 닉슨쇼크,

갑작스러운 브레튼우즈 체제의 종말은 달러 가치 저하를 심화시키고 글로벌 스태그플레이션의 주요 원인이 되었다.

닉슨 쇼크 이후 물가 상승 기조는 유지되면서 경기 침체가 발생하여, 역대급 스태그플레이션의 전조가 보이기 시작

급격한 금리 인상은 우선 주식시장에 큰 타격을 주었다.

1970년 1월 2일 S&P 500 지수는 927.49를 기록했지만, 같은 해 5월 26일에는 693.10까지 하락했다.

이는 약 25% 가까운 당시로선 역대급 폭락이었다.

이후 1971년 1월 11일에는 822.53까지 반등했지만, 여전히 1970년 초 대비 약 11% 하락한 수준이었다.

이처럼 1970년대 초반 연준의 공격적인 긴축 정책으로 인한 급격한 금리 인상은 주식시장에 큰 충격을 주었다. 당시 경제 상황을 보면, 높은 인플레이션에 시달리던 미국 경제가 연준의 금리 인상으로 인해 경기 침체에 빠지면서 기업 실적이 악화되고 투자심리가 크게 위축된 것으로 풀이된다.

하지만 이는 이후 있을 오일쇼크로 인한 지독한 스태그플레이션에 비하면 건강한 충격에 가까웠다.

1973년-74년 1차 오일쇼크, 스태그플레이션과 주식시장의 2차 충격

1973년 유가상승(1차 오일쇼크)의 배경에는 1973년 10월 6일 발생한 욤 키푸르 전쟁(제4차 중동전쟁)뿐만 아니라

닉슨 쇼크, 달러 가치의 하락으로 OPEC이 실질 구매력 유지하기 위해 유가 가격을 올린 영향도 존재한다.

이로 인해 전 세계적으로 심각한 경기 침체와 물가상승이 발생했다.

이 기간이 바로 불경기를 뜻하는 스테그네이션Stagnation과 물가 상승을 뜻하는 인플레이션Inflation의 합성인

스테그플레이션 Stagflation 기간이다.

이 시간 동안 GDP는 3.3% 이상 감소하였고 실업률은 8.8%로 대공황 이후 최고치를 기록한다.

미국 주식시장도 이러한 충격에서 자유롭지 못했다. S&P 500 지수는 1973년 1월 11일 118.05에서 1974년 10월 3일 68.56까지 약 42% 폭락했다. 같은 기간 나스닥 지수도 약 60% 하락했다.

이는 역대 최악의 주식시장 폭락 사례 중 하나로 기록되고 있다.

이는 원자재 가격 급등과 에너지 위기로 기업 수익성이 크게 악화되고, 높은 물가 상승으로 소비 심리가 위축되면서 주식시장이 폭락한 몇 안되는 중요한 사례 중 하나이다.

다른 폭락과 비교하더라도 가장 지독했던 1973년~1974년의 폭락

금리인하 시도와 실패. 금리인상 사이클 분석

연준은 초기에는 인플레이션을 수습하기 위해 적극적으로 긴축 정책을 시행하였으나, 경기침체가 심화되자

1974년 7월 금융완화 정책을 시행하였다.

1974년 7월 13.00%에서 1976년 1월 4.75%까지 825bp 가까이 기준금리를 인하하면서, 1974~75년 2개년 연속 역성장에서 반등하는 모습을 보였다.

문제는 인플레이션이 제대로 잡히지 않은 상황에서 중앙은행이 너무 빨리 긴축 기조를 전환하면서 기대인플레이션이 계속 상승하는 우를 범했다는 것이다.

이는 2차 인플레이션으로 이어짐에 따라 1977~1982년 6년의 기간 동안 명목성장률 역성장과 함께,

결국 1979년 폴 볼커 취임 이후 더 큰 폭의 기준금리 인상을 경험하였다.

이러한 섯부른 금리인하 시도의 실패 사례는 바로 2024년 지금의 연준의 고민과 정확하게 맞아떨어지는 지점이다.

이쯤에서 해보는 1971년 금리인상 사이클과 2022년 금리인상 사이클의 비교

| 구분 | 1971년 금리인상 사이클 | 2022년 금리인상 사이클 |

| 기준금리 인상이유 | 인플레이션 | |

| 기준금리 범위 (인상폭) | 3.75%~13.00% (925bp) | 0.25%~5.50% (525bp) |

| 고금리 유지기간 | 36개월 | 24개월(24.7월 기준) |

| 사전신호 | X | O |

| 평균 물가상승률 | 5.7% | 4.0% |

| 주요 이벤트 | 베트남 전쟁, 닉슨 쇼크 | 코로나19로 인한 대규모 부양정책, 우크라이나 전쟁 |

유사점이 상당한데, 현재 금리인상 사이클의 경우 사전신호를 주고 시작했음에도

그 사전신호 자체가 시장에 주는 충격이 상당했다

2022년 하락장 글참조

부동산 가격 상승이 원인이 되었던 2004년 금리인상 사이클과 함께,

인플레이션이 직접적인 원인이 된 금리인상은 사실 사례가 이 셋(1971, 2004, 2022) 정도로 꼽을 만큼 별로 없다.

1971년에는 고금리를 36개월동안만 유지했다가,

다시 금리를 올리는 누를 범했으니 현재 연준이 신중할 수 밖에 없는 이유도 알 법 하다.

가장 지독했지만, 이때도 사고 버티면 승리했다

1970년 1분기말, 1970년 2분기말, 1973년 4분기말, 1974년 3분기말에 S&P 500 지수에 투자했다면?

| 분기 | 분기 S&P500 수익률 | 1년 후 수익률 | 3년 후 수익률 | 5년 후 수익률 |

| 1970 Q1 | -16.69% | 27.57% | 35.50% | 58.33% |

| 1970 Q2 | -18.87% | 40.32% | 50.47% | 64.87% |

| 1973 Q4 | -17.25% | -26.12% | -12.38% | 24.07% |

| 1974 Q3 | -20.52% | 38.07% | 59.30% | 86.15% |

1970년 금리인상으로 인한 하락은 단기간 반등을 무난하게 누릴 수 있었다.

하지만 1973년 4분기 폭락 때는 지독한 경기침체+물가인승의 늪으로 기업의 수익성에 큰 악영향을 끼쳤기 때문에

-17.3% 폭락 이후에 매수해도 5년 평균 수익률이 5%가 되지 않는 시궁창 상황에 놓이게 되었다.

(물론 존버는 승리했다)

2024.07.08 - [Finboy ㅣ Finance $tore/과거data] - 빅 쇼트 과거 파헤치기 (2) 1960년 미국 경기침체, 1962년 증시 급락

빅 쇼트 과거 파헤치기 (2) 1960년 미국 경기침체, 1962년 증시 급락

주식 시장의 폭락은 투자자들에게 큰 위협이 되는 사건이다. 과거의 주식 시장 폭락 사례를 분석하고 그로 인한 경제적 상황을 이해하는 것은 향후 폭락을 피하고 매수 기회를 잡는 데 도움이

financestore.tistory.com

이전 글의 1960년대 초반에는 엄청난 매수 기회였는데,

이번 1970년대 초반은 이에 비해 신중한 포트폴리오를 만든 사람이 승리했습니다.

연준의 금리 정책이 처참하게 실패하고, 1970년대 후반에는 2차 오일쇼크가 터지면서 1980년대 초반까지 증시가 상당히 고전했기 때문입니다.

인플레이션으로 촉발된 빅쇼트의 시대가 주는 시사점

1970년대는 미국에게는 베트남전에서의 처절한 실패부터 시작해서

가장 현대 들어서 미국이 처절하게 실패하던 시절이었습니다.

대내적으로는 흑인들이 투표권을 갖게 된 이후 인종 간, 지역 간의 분열이 일어났으며

끊임 없는 파업과 투쟁, 폭동, 종교갈등도 있었습니다.

기술의 지각 변동에 맞추어 미국 경제도 고통스러운 시간을 인내해야 했습니다.

1. 먼저 이렇게 미국 경제가 50년전에 오랫동안 고통스러운 기간이 있었다는 점을 경험적으로 알아야 합니다.

스태그플레이션은 정말 연준이 통제하기 어려운 경제상황이라 미국도 이걸 마냥 재정정책으로 풀 수 없습니다.

나스닥, S&P 500, 미국주식은 신이다(?) 연준도 사람이고 미국달러도 화폐입니다. 맹신 금지입니다

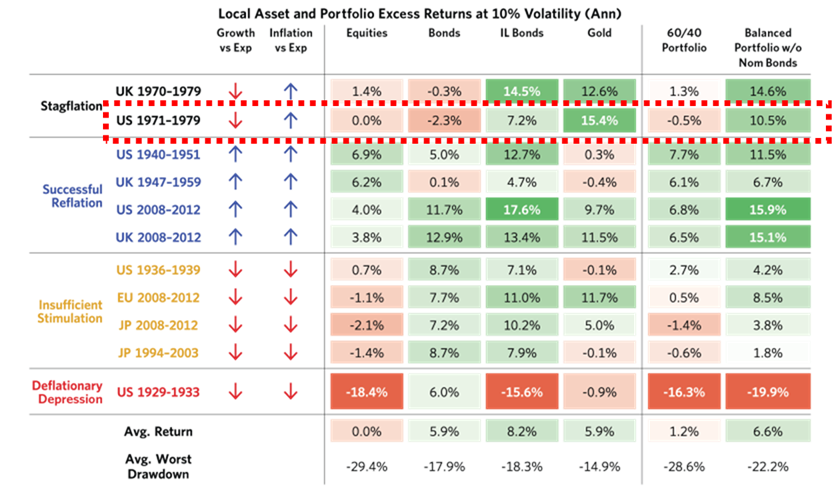

2. 채권 주식 모두 떨어지는 상황에서 살아남을 수 있는 인플레이션 헤지 포트폴리오를 구성해야 합니다.

1970년대 미국 경제는 물가와 금리, 경제 불황이라는 조합이 만들어내는 가혹한 환경에서 전통적인 채권 : 주식

포트폴리오를 무용지물로 만들었습니다.

물가가 치솟는 탓에 주식과 채권 모두 가격이 하락하기도 하였기에,

이때는 아래 그림과 같이 IL Bond(물가연동채권, Inflation-Linked Bond)와 금, 원자재를 포트폴리오에 추가해야 살아남을 수 있습니다.

사진 출처: Bridgewater Associates

스태그플레이션에서는 주식 채권 다 죽는다.

앞으로 다가올 미래를 예측하긴 어려워도 자산배분관점에서 1970년대 인플레이션으로 인한 경제 상황은 매우 필요한 연구인 것 같습니다. 시장에 대응하기 위해선 꼭 이때 무슨 일이 있었는지 같이 연구합시다!

'Finboy ㅣ Finance $tore > 과거data' 카테고리의 다른 글

| 빅 쇼트 파헤치기 (6) 2008년 리만 파산 글로벌 금융위기 ★21세기★ (0) | 2024.07.08 |

|---|---|

| 빅 쇼트 파헤치기 (5) 2002년 닷컴버블 붕괴 ★21세기★ (0) | 2024.07.08 |

| 빅 쇼트 과거 파헤치기 (4) 1987년 블랙 먼데이 (2) | 2024.07.08 |

| 빅 쇼트 과거 파헤치기 (2) 1960년 미국 경기침체, 1962년 증시 급락 (0) | 2024.07.08 |

| 빅 쇼트 과거 파헤치기 (1) 1930년대 미국 대공황 (0) | 2024.07.08 |